Vorsorgelösungen oberhalb der Inflationsrate

Vorsorgelösungen oberhalb der Inflationsrate

Inflation – der Feind beim Sparen

Die Zeiten für Sparer sind aktuell alles andere als paradiesisch. Seit Jahren werfen klassische Sparanlagen kaum Zinsen ab. Im Gegenteil – immer mehr Banken verlangen sogenannte Verwahrentgelte, also Gebühren dafür, dass Sparer ihr Geld auf dem Bankkonto lassen. Gleichzeitig zahlen sie aber keine Zinsen auf Guthaben. Der Effekt: Sparen kostet Geld bzw. Gebühren, statt die erhofften Zinserträge einzuspielen.

Trotz dieser schlechten Voraussetzungen liegt noch immer ein Großteil der Vermögen deutscher Sparer in schlecht oder gar nicht verzinsten Anlagen – beispielsweise Sparbücher, Girokonten oder Tagesgelder.

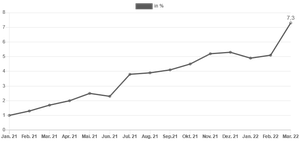

Dieser Effekt wird seit einigen Monaten durch die steigende Inflation verstärkt. Im März 2022 stand sie mit 7,3 Prozent so hoch wie seit 40 Jahren nicht mehr. Vor allem die Situation in der Ukraine ist ein Treiber für steigende Energiekosten und damit auch einer steigenden Inflationsrate.

Inflation in Deutschland steigt

Sparen braucht Renditechancen

Rein mathematisch muss eine Spareinlage eine Rendite oberhalb der Inflationsrate abwerfen, damit die reale Kaufkraft erhalten bleibt. Andernfalls wächst das Sparguthaben nicht so stark, wie sich im gleichen Zeitraum die Ausgaben für zum Beispiel Wohnen, Reisen und Nahrung erhöht haben. Diesen Ertrag liefern Sparbuch & Co. schon lange nicht mehr. Stattdessen wird der Geldwert dort stetig vernichtet.

Eine echte Chance auf Rendite liefern die Aktienmärkte. Wer jedoch schwankende Kurse meiden möchte, muss Alternativen finden. Wir haben die Antworten für Sie.